Le WIN vient de publier un rapport sur le poids économique de la musique indépendante dans le monde en 2015. Malgré la crise du disque, la vitalité de notre secteur est plutôt encourageante.

L’organisme WIN – Worldwide Independant Network, créé en 2006, représente les labels indépendants dans le monde entier, défend leurs intérêts, et met en place des projets de mutualisation à grande échelle (comme MERLIN, l’agence de gestion de droits digitaux pour les indépendants).

Lors du MIDEM début juin 2016, il a présenté son étude sur le poids économique réel des indépendants de par le monde. Pourquoi réel ? Parce que jusqu’ici, la part de marché était calculée sur les disques distribués et non sur la propriété des droits. C’est une différence, sachant que beaucoup de labels indés sont distribués par des majors !

En préambule, WIN a insisté sur l’importance du tissu indépendant : là où les majors doivent observer un agenda précis, avec des objectifs donnés, les artistes signant chez un label indépendant ont une plus grande liberté pour exprimer leur propre vision de la musique, et pour prendre leur temps. Bien sûr, cela implique que les indés ont moins de place sur marché, envahit par les opérations marketing des plus gros. Pour autant, et c’est ce qui est fascinant, les indés représentent une valeur plus importante que prévue (presque 38%) dû à la nouvelle capacité qu’ont les artistes de créer leur propre fanbase, et à celle de leurs producteurs de nouer des partenariats à l’international.

Revigorant, non ?

Les chiffres à retenir :

Chiffre d’affaires total mondial = 5,6 milliards de $

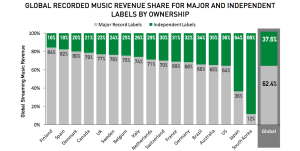

Part de marché mondiale = 37,6 %

Chiffre d’affaires physique mondial = 2,6 milliards de $

Chiffre d’affaires streaming mondial = 1,1 milliards de $

Labels utilisant une distribution par une major = 52 %

Années d’existence moyenne du label = 19 ans

Nombre d’artistes au catalogue en moyenne = 40

Chiffre d’affaire généré à l’étranger par label = 37 %

Cependant, l’étude révèle des différences importantes en fonction des pays.

Là où, en France, la part de marché des indépendants est de 31 %, en Finlande ils n’ont que 16 % alors qu’au Japon, ils explosent le score avec 64 % !

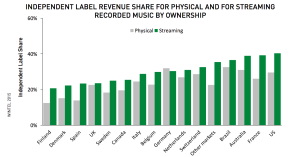

Concernant les revenus issus du physique vs. streaming, la part de marché des indés est de 12 % en Finlande pour le physique et 20 % pour le streaming ; 22 % en France pour le physique et 35 % pour le streaming (pas de données pour le Japon).

En conclusion, le fonctionnement économique de l’industrie musicale semble donner un poids conséquent aux majors : la concentration des plus grands groupes, leur présence dans les médias, le capital qu’ils achètent dans les plateformes de streaming, etc etc.

Pour autant, les labels indés réussissent à tirer leur épingle du jeu sur plusieurs plans : moins rigides et plus libres, ils innovent, fidélisent leurs fans et donc les artistes, internationalisent plus facilement leur marketing et donc leur visibilité, maîtrisent de mieux en mieux leurs droits sur internet.

Néanmoins, même si le streaming semble plus profiter aux indés qu’au majors, étant plus important sur certaines esthétiques de niche, le rapport met en garde sur la transition nécessaire qu’il faudra pour gagner cette nouvelle économie, qui ne concernera pas tous les labels.

Le rapport à lire en anglais sur le site de Win.